変動金利のメリット・デメリットとは?初心者向けにわかりやすく解説

「住宅ローンを組むなら固定金利?それとも変動金利?」

この疑問を持つ方は多いのではないでしょうか?

変動金利は、低金利の恩恵を受けられる反面、将来の金利上昇リスクもあります。そこで本記事では、変動金利のメリット・デメリットをわかりやすく解説します。

1. 変動金利とは?

変動金利とは、市場金利の変動に応じて適用金利が変わる住宅ローンの金利タイプです。

半年ごとに見直されるため、借入当初の金利が安くても、将来的に金利が上昇する可能性があります。

多くの金融機関において、変動金利は短期プライムレートを基準としています。

短期プライムレートとは、銀行が最優良(業績が良い、信用できる)企業にお金を貸し出す際の「最優遇貸出金利」のうち、1年以内の短期貸出金利のことです。

短期プライムレートの変動は、日本銀行の政策金利に左右されます。

一方固定金利は、長期金利(代表的なものが、10年国債の利回り)を基準として決定します。

国債とは国が発行する債券で、国は投資家からお金を借り入れて、一定の利子を支払います。

利回りとは投資金額に対する利益の割合のことで、償還期間が10年のものを10年国債といいます。

長期金利(10年国債利回り)は、主に市場の動きによって決まります。

日本の10年国債利回りは2024年10月頃から上昇傾向で、12月末頃からは上昇幅が大きくなっています。

上昇している主な要因は、投資家の中で「1月に(政策金利の)追加利上げをしたばかりだが、早い時期にさらなる利上げをするのではないか」という見方が広がっているからです。政策金利が利上げされる見通しになれば、より高い利回りを求めて国債から資金を引き出し、他の投資商品に資金を移す投資家も出てきます。

さらに、3月27日には一時1.59%台となり、2008年以来・約16年5ヶ月ぶりの高水準に達しました。

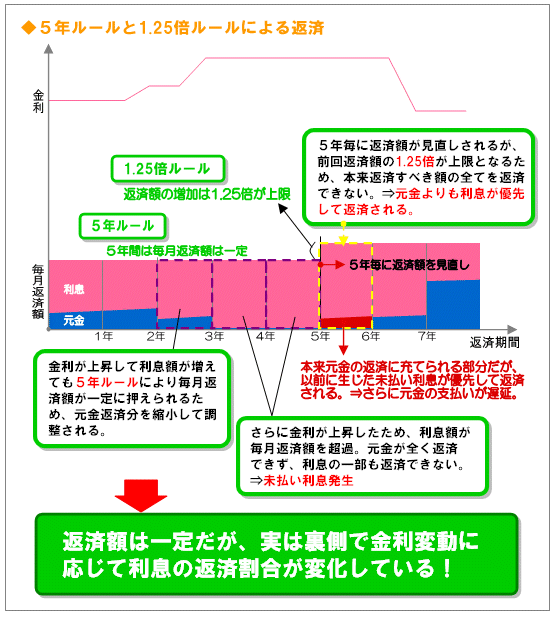

📌 ポイント

- 変動金利は**市場金利(政策金利)**に連動して変動する。

- 半年ごとに金利が見直される(ただし、毎月の返済額はすぐに変わらない)。

- 返済額は5年ごとに見直される(一般的な住宅ローンのルール)。

- ただし、「125%ルール」が適用され、5年ごとの返済額の増加は最大1.25倍まで。

📊 変動金利の具体例

| 年 | 市場金利 | 適用金利 | 毎月の返済額(元利均等) |

|---|---|---|---|

| 2024年 | 0.5% | 0.6% | 100,000円 |

| 2025年 | 0.7% | 0.8% | 100,000円(据え置き) |

| 2026年 | 1.0% | 1.2% | 100,000円(据え置き) |

| 2029年 | 1.5% | 1.7% | 125,000円(5年ごとに増額) |

✅ 5年間は毎月の返済額は変わらないが、金利上昇の影響で増加する可能性がある。

✅ 返済額の上昇は125%ルールにより急激に増えないが、残債が増えてしまうこともある。

2. 変動金利のメリット

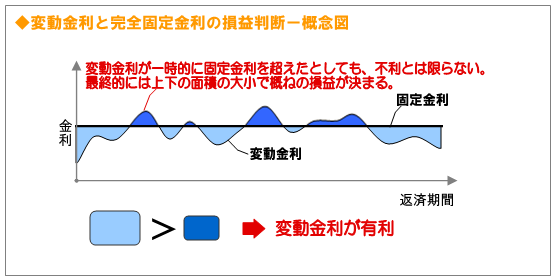

📌 固定金利 vs 変動金利の特徴

| 項目 | 固定金利 | 変動金利 |

|---|---|---|

| 金利の変動 | 一定(契約時の金利が最後まで適用) | 半年ごとに見直し、変動する |

| メリット | 将来の返済額が確定して安心 | 借入当初の金利が低く、返済負担が軽い |

| デメリット | 変動金利より金利が高め | 将来の金利上昇リスクがある |

| 向いている人 | 安定した返済を希望する人 | 短期間で完済する予定の人 |

📌 ポイント: 固定金利は安定性、変動金利は低金利が魅力!

✅ メリット①:金利が低く、返済総額が少なくなる可能性が高い

固定金利と比べて、初期の金利が低いため、月々の返済額が抑えられる傾向があります。

📊 固定金利 vs 変動金利の金利比較

✅ メリット②:金利が下がれば、支払い総額が減る

市場金利が下がると、適用金利も下がるため、将来的に返済額が軽減される可能性があります。

例えば、日銀の金融政策が変更され、金利が下がる局面では恩恵を受けやすいです。

住宅ローン利用者が利用した金利タイプ(2024年10月調査)

| 変動金利 | 77.4% |

|---|---|

| 期間選択固定金利 | 13.5% |

| 全期間固定金利 | 9.0% |

参考:住宅金融支援機構 住宅ローン利用者の実態調査(https://www.jhf.go.jp/about/research/loan_user.html)

3. 変動金利のデメリット

❌ デメリット①:金利上昇リスクがある

変動金利は、半年ごとに見直されるため、将来的に金利が上昇するリスクがあります。

金利が上がると、月々の支払額も増加するため、家計への負担が大きくなる可能性があります。

📉 金利上昇時のイメージ

❌ デメリット②:返済計画が立てにくい

変動金利は、将来の金利が読めないため、長期的な返済計画を立てにくいというデメリットがあります。

特に、金利が急激に上昇した場合、返済額が予想以上に増えてしまう可能性もあります。

❌ デメリット③:固定金利への変更に制限がある場合

変動金利を利用する際のデメリットの一つとして、固定金利への変更に制約があることが挙げられます。金利が上昇した場合にリスクを回避するために固定金利へ変更する選択肢は有効ですが、全ての金融機関で自由に行えるわけではありません。特に、契約内容や金融機関の規定によっては変更が制限される場合があります。

固定金利への変更が制約されるケースとして、特定の期間中は変更ができない契約条件がある場合が考えられます。例えば、借入後の一定期間(3年〜5年)は変動金利での利用が義務付けられている場合や、変更を行う際に高額な手数料が発生することもあります。これにより、変更を希望しても実際には行いにくい状況になる可能性があります。

固定金利への変更に制約がある場合の対策としては、契約内容を事前にしっかり確認することが重要です。また、変更を行う際の手数料や条件を確認し、タイミングを見極めて適切に対応することが求められます。必要に応じて、金融機関や専門家に相談することで、リスクを最小限に抑えることができるでしょう。

4. 変動金利はどんな人に向いている?

変動金利は、以下のような方におすすめです。

✔️ 短期間で完済予定の方(10~15年以内)

借入期間を10年以内とする計画であれば、金利の変動リスクが相対的に小さいため、低金利の恩恵を受けやすくなります。特に、現在のように政策金利が低く抑えられている状況では、変動金利を選ぶことで返済総額を抑えられる可能性が高まります。

✔️ 金利の動向をこまめにチェックできる方

金利が上昇した場合でも他の金融機関へ借り換えを行い、より有利な条件を選ぶことができるためです。特に、市場金利の変動に敏感な方や、定期的に金利状況を確認する意識が高い方にとっては、変動金利を選ぶことで柔軟な対応が可能となります。

✔️ 返済額の増加に対応できる余裕がある方

繰り上げ返済を積極的に行う予定がある場合も変動金利が有利です。変動金利は、元本を減らすことで利息負担を早期に軽減できるという特徴があります。例えば、ボーナス時にまとまった金額を繰り上げ返済することで、総返済額を大幅に減らすことが可能です。特に短期集中で返済を終わらせる計画を立てている方にとっては有効な選択肢です。

逆に、長期間の安定を重視する方や、返済額の変動が不安な方は、固定金利の方が向いている可能性があります。

まとめ:変動金利はリスクとメリットを理解して選ぼう!

変動金利には、**「低金利で借りられるメリット」と「金利上昇のリスク」**があります。

特に、将来の金利上昇リスクを理解したうえで、選択することが重要です。

変動金利を利用する際のデメリットの一つとして、固定金利への変更に制約があることが挙げられます。金利が上昇した場合にリスクを回避するために固定金利へ変更する選択肢は有効ですが、全ての金融機関で自由に行えるわけではありません。特に、契約内容や金融機関の規定によっては変更が制限される場合があります。

固定金利への変更が制約されるケースとして、特定の期間中は変更ができない契約条件がある場合が考えられます。例えば、借入後の一定期間(3年〜5年)は変動金利での利用が義務付けられている場合や、変更を行う際に高額な手数料が発生することもあります。これにより、変更を希望しても実際には行いにくい状況になる可能性があります。

🏡 住宅ローンを検討中の方は、ぜひ自分のライフプランに合った金利タイプを選びましょう!